车市终于迎来市场反弹, 但自主品牌面临考验,新能源汽车尚未走出低谷。

已经连续下滑了21个月的中国车市,终于盼来市场反弹。

5月11日,中国汽车工业协会(下称“中汽协”)公布月度汽车产销数据显示,今年4月,我国汽车产销分别实现210.2万辆和207万辆,环比增长46.6%和43.5%,同比增长2.3%和4.4%。这是中国汽车销量,自2018年7月以来首次实现正增长。

业内对于4月市场的恢复早有预期。一方面,一季度因疫情被抑制的汽车消费,逐渐释放。另一方面,去年4月由于部分地区提前切换国六排放标准导致市场基数较低。

目前来看,4月车市的复苏得益于商用车的强势反弹。今年4月,商用车销量同比大幅增长31.3%至51.4万辆,单月产销量创历史新高。乘用车方面,尽管4月产销降幅收窄,当月实现产销158.7万辆和153.6万辆,同比下降4.6%和2.6%。但是,其中很大一部分销量来自于原计划二三月购车人群的延迟消费。疫情对居民收入预期的影响,购买力的下降,会对私家车市场带来多大的冲击,仍然难以判断。

“4月份存在明显的‘报复性消费’,特别是批发端存在一个补库存的情况。我们觉得五、六月份市场仍然会持续有一定的反弹。但是反弹的力度很难判定,需要进一步的观察。”5月11日,中汽协副总工程师许海东对21世纪经济报道记者表示。

对于全年汽车市场的走势,中汽协也给出了最新的预测:乐观估计,如果国内及海外疫情得到有效控制,我国汽车销量全年将下滑15%;悲观估计,如果海外疫情继续蔓延,全年汽车销量将下滑25%。

中汽协称,做出以上预测主要出于三个原因:疫情导致国内相关产业受阻,从业人员收入下降,进而影响汽车消费;国外疫情影响中国外向型经济,导致国内相关从业群体收入受损,进而影响汽车消费;海外疫情持续,导致中国汽车出口受阻。

摆在车企面前最大的问题是,市场的逐渐好转能否弥合一季度的缺口?

尽管国内疫情已经得到有效控制,但新冠疫情对整个中国汽车市场带来的改变,已经逐渐显现。为了稳住市场份额,不同车企大力开展降价促销活动,价格战越发激烈。市场更加趋向于头部企业,自主品牌面临着更大的市场考验。

市场逐步恢复,企业分化加剧

随着国内抗击疫情的形势逐渐好转,整车企业生产经营已基本恢复,产量已达到去年同期水平。中汽协表示,截至5月11日,调研统计的23家整车企业中共计204个生产基地,除上汽在新疆的工厂未复工,其他均已复工。

汽车总体市场逐步恢复,一方面得益于防疫形势的向好和相关促消费政策推动;另一方面则是受企业补库存的拉动,截至目前,行业企业库存水平基本正常。

5月11日,21世纪经济报道记者采访北京、成都、苏州等多地的汽车经销商了解到,市场已经出现明显的好转。

“4月份以来,来店里看车的顾客明显增多了,五一期间,店里的人流也基本上和去年差不多。”5月11日,北京某一汽-大众4S店的销售人员告诉21世纪经济报道记者。

一家在华东地区销售多家品牌汽车的经销商集团高层对21世纪经济报道记者表示,整体来看,奔驰、宝马等豪华品牌的销量恢复得更快,价格也较为稳定。自主品牌的竞争比较激烈,利润空间被压得很小。

不过,上述经销商高层对于全年的销售预期并不高。“现在基本上都是消化原来就计划买车的量,不清楚后续还会有多少增量。虽然我们现在已经给出了足够的优惠力度,但疫情对经济的冲击是很直接的,特别是对中低收入人群来说,短期内的购买力肯定是下降的。”

行业的内部分化,正变得更加明显。

中国品牌乘用车面临着更大的市场压力,降幅高于车市整体水平。今年4月,中国品牌乘用车共销售53.2万辆,同比下降9.4%。市场占有率只有34.6%,这是自2014年7月份以来的最低水平。

不过,中汽协副秘书长陈士华认为,仅从1个月市占率的下滑,无法判断中国品牌乘用车的市场竞争力不如合资品牌,还需要看后面几个月中国品牌市占率是否能够回升。

当然,在自主品牌内部,各家企业的表现也存在明显差异。其中,吉利、长城、长安等头部自主品牌4月销量已经基本回复正常水平,挤进销量前十。第二梯队的上汽乘用车和广汽乘用车,4月销量分别较去年同期下滑26%和17%。海马、众泰、力帆等边缘自主品牌,4月的销量降幅普遍在50%以上。

“4月份乘用车的销量,很大一部分是2、3月份被抑制的购买力释放出来。目前来看,豪华车和合资品牌这部分群体的购买力更多地释放了出来。”许海东对21世纪经济报道记者表示。

具体来看,德系和日系的市占率持续走高,其中一汽-大众、一汽丰田、广汽丰田等多家企业4月份销量,已经实现正增长。美系、法系、韩系的市场占有率则出现下滑。

“大众汽车集团(中国)的销量超越了去年同期水平。如果保持当前的复苏态势,我们可以谨慎乐观地预估,全年的成绩相比年初的计划将不会有太大落差。”大众汽车集团(中国)CEO冯思翰5月6日在社交媒体发文表示。

他认为,这场危机将促成市场重新洗牌,即便是在中国这样庞大体量的市场上,100多个汽车品牌同时存在也过于拥挤。疫情的暴发或多或少地加速了市场的整合,这将有利于整体市场向更高的技术标准和更优秀的客户服务发展。

新能源市场重新洗牌

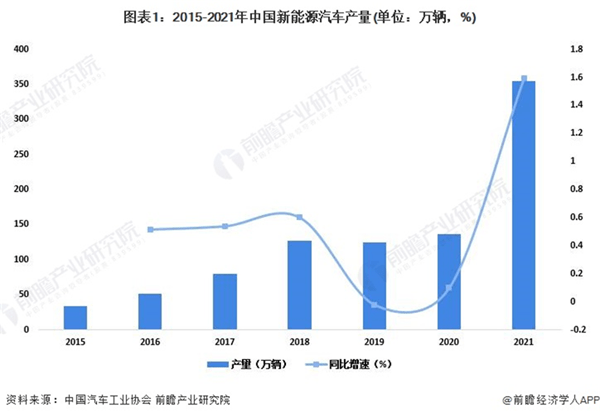

虽然车市已经出现回暖迹象,但新能源汽车仍未走出低谷。

今年4月,新能源汽车产销分别为8.0万辆和7.2万辆,同比分别下降22.1%和26.5%。1-4月,新能源汽车产销均为20.5万辆,同比分别下降44.8%和43.4%。

尽管,有关部门已经出台相关政策,明确延长新能源汽车财政补贴和购置税减免政策至2022年,但是,今年新能源汽车市场的发展仍然面临巨大挑战。

去年下半年,由于补贴的大幅退坡,一路高歌猛进的中国新能源汽车市场放慢了脚步。此前,业内预计,特斯拉Model 3的国产,将给行业带来“鲶鱼”效应,从而推动中国新能源汽车市场规模在补贴退出阶段有所扩大。

值得注意的是,由于外资品牌在新能源领域的持续发力,中国本土品牌在新能源的市场先发优势正在减弱。从市场占有率看,乘联会数据显示,一季度本土新能源汽车份额为72.5%,市场份额近三年来首度跌破90%。

值得注意的是,新能源汽车市场,中高端市场回暖速度同样高于中低端市场。

乘联会发布的数据显示,特斯拉中国4月份生产了超过1万辆汽车,共销售3635辆Model 3。今年前4个月,特斯拉共售出19705辆Model 3汽车。

此前国内的新能源两强企业的销量下滑较为明显。今年4月,比亚迪销售新能源汽车1.3万辆,同比下滑45.88%。前4月累计销售新能源汽车3.5万辆,同比下滑63.79%。北汽新能源4月销量只有586辆,同比下滑88.3%;前4月累计销量9586辆,同比下滑68.13%。

不过,几家头部造车新势力的销量则在走高,进一步扩大自己的市场份额。蔚来发布的数据显示,24个月整体交付量达3155台,同比增长180.7%,前4月累计交付量达到了6993台。小鹏汽车和威马汽车4月份的交付量则分别为2200辆和1388辆。

可以看到的是,在新能源汽车领域,特别是在私家车市场,整体呈现出向中高端发展的趋势。再加上大众、丰田等跨国车企在华推出纯电车型,中国新能源汽车市场此前多年维持比亚迪、北汽新能源的“南北之争”格局将被打破,市场格局将重新排列。

不过,全年的新能源汽车市场仍有很大可能继续出现下滑,下半年车企仍将面临巨大考验。

“年初的时候,我们预计会和去年差不多在120万辆的水平,如果加上特斯拉,今年新能源汽车能够达到销量130万辆左右。但受到疫情的影响,今年能够超过100万辆