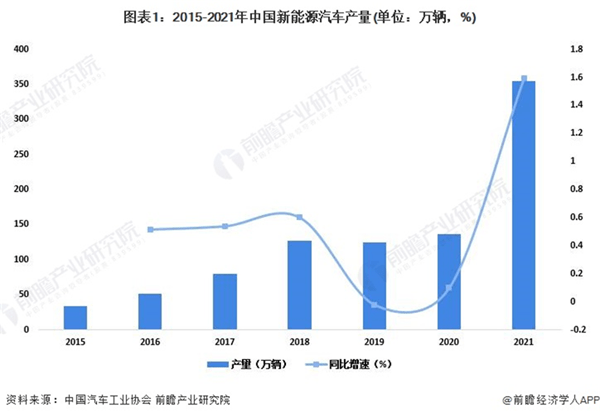

1、本周(2021.09.06-2021.09.10,下同)观点:八月数据超预期,三大弹性方向之上游仍是核心

(1)新能源汽车:8月份电动车国内数据超预期,预计到9月底2021年累计销量将达200万辆年左右;这一方面与车型向上周期有关,另一方面也说明各车企为了抢占未来市场份额和拿到政策支持在优先发展电动车业务;展望未来,预计四季度销量同比环比数据不容过于乐观,我们需要预判2022年数据的超预期点,目前看来美国等海外市场超预期可能性较大,当升科技、江苏国泰等低估值龙头有望受益。从产业周期角度,我们继续看好三大弹性方向(往上游、往二线、往后周期等新方向): 首先,往上游走是目前短期逻辑比较顺的方向:锂资源价格仍在上升趋势。其次,往二线走是预期差比较大的地方:短期重视紧缺的环节(PVDF等产品);继续重视渗透率提升的逻辑(扁线电机、铝塑膜等)。最后是往后周期等新方向走:目前储能、氢能源无论是短中长周期,都处于向上周期的开始阶段,要重视。

(2)光伏:终端需求已经边际向好,龙头公司排产提升;展望未来,美国政策的倒逼、风光大基地、绿电交易等措施有望在量利等方面进一步提升行业景气度。但后期需要关注供给端的释放,尤其是在2022年。 我们主要看好三个方面:(a)下游需求边际向好,看好竞争格局较好的组件、逆变器等终端环节,光伏电站相关企业受益(也属于后周期);(b)看好分布式大市场+电力市场化改革的机会,尤其是屋顶分布式;(c)中长期看好供需情况较好的胶膜等辅料产业链、电池端的创新(异质结等)以及优势龙头公司市占率的提升。

2、亚玛顿深度:超薄玻璃技术引导者,一体化布局迎业绩拐点

专注超薄光伏玻璃赛道,差异性竞争优势明显。2012年公司率先利用物理钢化技术规模化生产≤2.0mm超薄物理钢化玻璃,并于2013年成功研发出超薄双玻组件。随着光伏玻璃行业产能大幅度扩张,同质化竞争激烈,亚玛顿作为国内超薄玻璃的技术引领者,具有差异化竞争优势,其市占率将有望稳步提升。我们看好公司在光伏玻璃赛道的差异化竞争策略。

3、板块和公司跟踪

新能源汽车行业层面:丰田汽车将投入90亿美元建造电动汽车电池工厂。

新能源汽车公司层面:宁德时代将在2022-2026年向重庆金康供应动力电池。

光伏行业层面:中信博跟踪系统助力海外最大单体光伏电站。

光伏公司层面:金博股份将长期向包头美科供应碳基复合材料产品。

风能行业板块:三一重能重磅推出两款超低风速机型,单位千瓦扫风面积再突破。

风险提示:新技术发展超预期、需求低于预期、新能源市场竞争加剧。