非农数据疲软不及市场预期及国债收益率再度走高为市场带来压力,美股全线收跌,纳指跌近150点失守15000点关口;出行概念股、铝金属板块普涨,半导体股、AI概念股、百货商店股走弱,Lucid Group收涨9.83%,拼多多收涨7.17%,美国铝业涨6.69%,赛灵思跌5.41%,特斯拉跌3.59%。

截止收盘,道琼斯指数下跌4.81点,跌幅0.01%报36231.66点;标普500指数下跌17.95点,跌幅0.38%报4678.10点;纳斯达克综合指数下跌145.0点,跌幅0.96%报14935.9点。本周,道指累跌0.29%,标普500指数累跌1.87%,纳指累跌4.53%。2月黄金价格上涨8.20美元,涨幅0.5%报每盎司1,797.40美元;本周最活跃的黄金期货下跌1.7%,为11月26日以来的最大单周跌幅。与此同时,3月白银价格上涨0.83%,至每盎司22.409美元涨幅1%,本周下跌4%。纽约商品交易所2月交货的西德克萨斯中质原油下跌56美分,跌幅0.7%收于每桶78.90美元,但道琼斯市场数据显示,近月合约价格每周仍上涨4.9%。在ICE欧洲期货交易所全球基准的3月份布伦特原油价格下跌24美分,跌幅0.3%收于每桶81.75美元,本周累计涨幅接近5.1%。

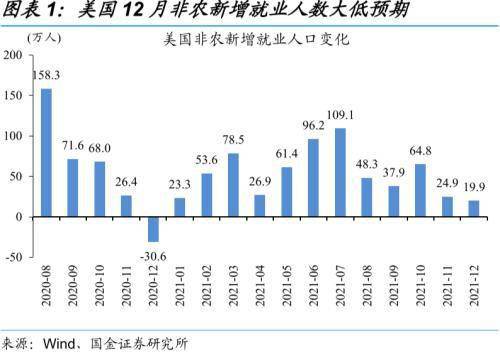

美国12月非农新增19.9万人不及市场预期 失业率降至3.9%

周五美国劳工部公布12月季调后非农就业人口新增19.9万人,为去年1月来最小增幅,不及市场40万人预期。失业率3.9%,优于市场4.1%的预期。

美国劳工部称,休闲和招待、专业和商业服务、制造业、建筑业、运输和仓储行业的就业继续呈上升趋势。同时劳工部宣布,10月份非农新增就业人数从54.6万人上修至64.8万人;11月份非农新增就业人数从21万人上修至24.9万人。

美联储戴利:支持今年逐步加息和更快缩表

旧金山联邦储备银行行长玛丽-戴利(Mary Daly)周五表示,她支持今年逐步加息,并希望美联储比上次更快地开始收缩资产负债表。“我希望看到我们逐步调整政策利率,并比上一个周期更早地开始缩减资产负债表,”戴利在美国经济协会年会上表示。

她表示,她不希望在美联储第一次加息的同时开始收缩资产负债表,但可以想象在一两次加息后调整资产负债表。戴利表示,通货膨胀、劳动力供应前景还有很多不确定性。不应该过早采取控制通胀的行动来降低通胀。

奥密克戎可能标志着全球大流行病的终结

在最早记录了omicron变异毒株的南非城市,当地一家大型医院对新冠患者进行了一项研究,发现这波感染的传播速度“前所未有”,同时造成的病症比先前毒株轻很多。

研究人员分析了比勒陀利亚Steve Biko Academic医院的数据后表示,这可能表明新冠疫情即将结束。人们正密切关注南非数据,以观察omicron在全球的潜在蔓延情况。omicron最早在南非引起严重疫情。

“如果这种模式持续下去并在全球范围内上演,我们可能会看到病例数与死亡率完全脱钩,”研究人员表示。这表明“omicron可能预示着新冠全球大流行病结束流行阶段,进入地方性阶段。”

最早三月加息!“鹰派”领头羊布拉德:下一步缩表!

圣路易斯联储主席布拉德表示,美联储可能最早今年3月就决定加息,缩减资产负债表可能是下一个应对通胀高涨的政策步骤。

布拉德表示:“为了在控制通胀中处于更有利的地位,FOMC可能最早3月的会议上就开始加息,2022年此后的加息将取决于通胀的变化,可能提前、可能延后。未来几个月,购买资产将画上句号,但FOMC可能为了以适当的速度减少货币宽松而允许被动缩表。”

美联储鹰变余震:新年刚至,全球多家央行已率先加息

全球央行在2022迎来一个加息年,在美联储本周三发布的会议纪要显露出缩表和提前加息的倾向后,波兰央行、乌拉圭央行、秘鲁央行和阿根廷央行,已在本周先后宣布了加息。外汇市场的一组数据显示,在美联储纪要鹰变的周三当天,新兴市场货币的动荡明显加剧。MSCI新兴市场货币指数一度下跌逾0.4%,为三周以来的最大跌幅。

欧元区通胀率意外创纪录高位 对欧洲央行构成考验

欧元区通胀率加速并超过已有的纪录水平,打破了外界对于通胀放缓的预期,并令坚持通胀暂时论的欧洲央行官员的任务复杂化。

欧元区12月份消费者价格指数同比上升5%,高于上月4.9%的涨幅,也高于接受彭博调查的经济学家4.8%的预估中值。剔除食品和能源等易波动项目的通胀率为2.6%,与11月的数据一致。与此同时,在新冠变异毒株omicron出现之际,欧元区经济信心降幅超出分析师预期。

美联储最终缩表可能导致国库券市场经历过山车一样的年景

上个月解决债务上限问题后,货币市场看起来相对平稳。但现在,基金经理们面临着另一个大考,即美联储更早开始收缩其近9万亿美元资产负债表的可能性。

美国银行策略师预计,第一季度国库券供应将增加近2000亿美元,随后第二季度减少。然而,如果美联储决定下半年开始缩表——又称量化紧缩(QT),分析师预计它将选择从10月开始迅速减持3260亿美元的国库券持仓,从而导致市场供应增加、收益率走高。

美联储周三发布的会议纪要显示,央行可能在首次加息后“相对很快”开始缩表。上次美联储启动QT时,其方法是按照每月额度让持仓到期不续,并逐步提高每月的额度。这种循序渐进的做法使得市场能够有序地适应供应增加。

美国印钞30万亿开足马力囤货 最新贸易逆差达6315亿

时值年末,美国商家拼命冲刺,开足马力囤货,这让美国贸易逆差再创历史新高:去年11月,该国货物贸易逆差达到990亿美元(约合6315亿元人民币)。

所谓的货物贸易逆差,就是进口货物多于出口货物。传统的贸易观点认为,如果一国出现贸易顺差,表明该国在世界贸易中处于有利地位,而出现贸易逆差,则是产品竞争力不行,跑不出量。简单来说,贸易顺差是赚了钱,贸易逆差是拼命花钱购买别家商品,看起来好像“吃亏”了,实则不然。

为什么这么说呢?因为美元吃遍全世界,美国想买东西就开动印钞机,哗啦啦的钞票就来了,用贬值的美元换来实打实的商品,简直赚翻了。短短两年间,美联储的资产负债表已经扩张了4.7万亿美元(约合30万亿元人民币),令人叹为观止。

美国劳动力市场面临“灾难”

麦当劳前CEO埃德·伦西(Ed Rensi)警告称,随着“婴儿潮一代”和他们的子女开始达到退休年龄,美国劳动力市场即将面临一场“灾难”。伦西曾担任麦当劳CEO至1997年,他在本周一次采访中表示,在全美范围内关于劳动力挑战的讨论中,开始退休的人数被忽视了。正如伦西指出的,“婴儿潮一代”中年龄最大的人现在已经70多岁了,这意味着就连他们的孩子也即将退休。

伦西说:“退休人数将开始加速上升,因为他们将离开劳动力,这将在底层留下短缺。我们在餐厅、理发店、日托中心都感受到了巨大的压力。这是一场噩梦。””

纳指四成成分股高位腰斩 互联网泡沫时的惨痛回忆被唤起?

随着近乎创纪录数量的科技股已从高位腰斩,不少华尔街人士正被唤起对世纪之交互联网泡沫时的惨痛回忆。

SundialCapital research首席研究官Jason Goepfert在周四最新发布的报告中表示,目前纳斯达克综合指数的成分股中,大约每10家公司中就有4家的市值已从52周高点缩水一半,而大多数成分股也都陷入了熊市。

美国散户大本营Reddit最快可能3月上市

以“美国散户大本营”著称、拥有WallStreetBets等知名论坛的社交媒体公司Reddit就IPO计划接洽摩根士丹利和高盛,最快可能3月公开上市。

Reddit去年12月中旬宣布,已向美国证券交易委员会(SEC)秘密提交了一份注册声明草案,准备上市。Reddit创办于2005年,2006年被Conde Nast Publications收购,2011年又被分拆为一家独立的子公司。自那以来,该公司从风投公司那里获得了一系列融资。该公司最近一轮融资是在去年8月,融资规模为7亿美元,公司估值超过100亿美元。

首家华尔街大行落地“打疫苗or丢工作”指引 1月14日实行

综合多家媒体周五报道,花旗集团已经通知办公室员工将落地强制疫苗指引,这也是华尔街六大行中首家采取行动的银行。

据悉,该行已经通知员工,如果在1月14日时未能满足疫苗指引(且未获得豁免),将会进入无薪假的状态,雇佣合同则将会在1月底解除。虽然一些员工仍能获取年终奖,但需要签署声明不会就解雇采取法律手段才能拿到这笔钱。在备忘录中,公司也表示“只要遵守疫苗政策,欢迎这些员工未来申请花旗银行的其他工作”。

比特币大牛诺沃格拉茨:38000美元或是底部

比特币大多头迈克-诺沃格拉茨周四表示,随着机构投资者准备在2022年新年伊始的抛售中抄底,他预计比特币将在38000美元左右触底。

诺沃格拉茨说:“我知道一些大型机构正在增加头寸,所以我认为他们会将这视为有吸引力的买入水平。在图表上,3.8万美元或4万美元应该是底部。”。自1月1日以来,比特币已下跌了约12%,周五一度跌破42000美元。此前公布的美联储12月会议纪要显示,决策者准备收紧货币政策的速度可能快于此前预期,导致所谓的风险资产大幅下挫。

西安和咸阳人民可免费观看爱奇艺1个月

爱奇艺VIP会员今天表示,请西安和咸阳人民线上免费看大片,从2022年1月7日0:00-2022年2月6日24:00,爱奇艺方面表示精心准备了200余部精品佳作,涵盖电影、电视剧、综艺、纪录片、动画等五大内容品类。仅限西安和咸阳的手机账号用户。

房多多收到退市警告

房多多公司今日宣布,已收到纳斯达克股票市场有限责任公司上市资格部工作人员于2022年1月4日发出的书面通知,表示由于公司美国存托股票的收盘价(ADS)连续30个工作日低于每股1.00美元,公司不再满足纳斯达克上市规则5450中规定的纳斯达克最低投标价格要求。