7月26日周二,全球衰退阴云密布,美股集体低开,道指跌幅迅速扩大至逾百点,发布二季度和全年盈利预警的成分股沃尔玛跌8%表现最差,科技股居多的纳指也在10分钟内跌幅扩大至1%。

盘初主要行业ETF多数下跌,可选消费ETF跌2.5%,全球航空业ETF跌1.6%,网络股指数ETF跌1.5%。沃尔玛因通胀压力下调二季度和全年指引拖累零售消费股,电商巨头亚马逊也无法幸免。

午盘时,纳斯达克100指数跌幅扩大至2%。道指跌超200点,标普500指数跌超1%,11个板块多数下跌,可选消费板块目前跌超2.6%表现最差,通信、科技、日用消费品板块至少跌约1.4%。

计划裁员10%的加拿大电商Shopify跌超15%,Zoom跌超5%,亚马逊跌超4%,特斯拉跌4%,Meta、微软、英伟达、AMD、高通跌近3%,苹果跌1.3%。费城半导体指数跌1.6%。法拉第未来跌超7%,在电动汽车类股中跌幅居前。Coinbase跌超15%,领跌一众区块链类股。

热门中概股多数上涨,小鹏汽车、新东方涨超2%,百度、京东涨超1%。阿里巴巴盘初涨超3%,公司申请香港纽约双重主要上市,预计年底前完成。法拉第未来宣布FF 91的生产交付预计将推迟至今年三四季度。

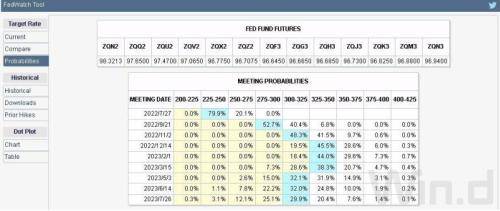

美联储周三重大货币决策前夕,欧股收盘涨跌不一。泛欧STOXX 600指数初步收涨0.07%,富时泛欧绩优300指数初步收涨0.18%,欧元区STOXX 50指数初步收跌0.58%。德国DAX 30指数初步收跌0.66%,法国股指初步收跌0.43%,意大利股指初步收跌0.83%,英国股指初步收涨0.08%。

美股午盘时,国际油价止涨转跌,市场愈发担心欧洲的天然气供应问题,有消息人士称,俄罗斯将进一步收紧对欧洲的天然气供应。欧美天然气期货均两位数百分比跳涨,欧洲电价创新高。

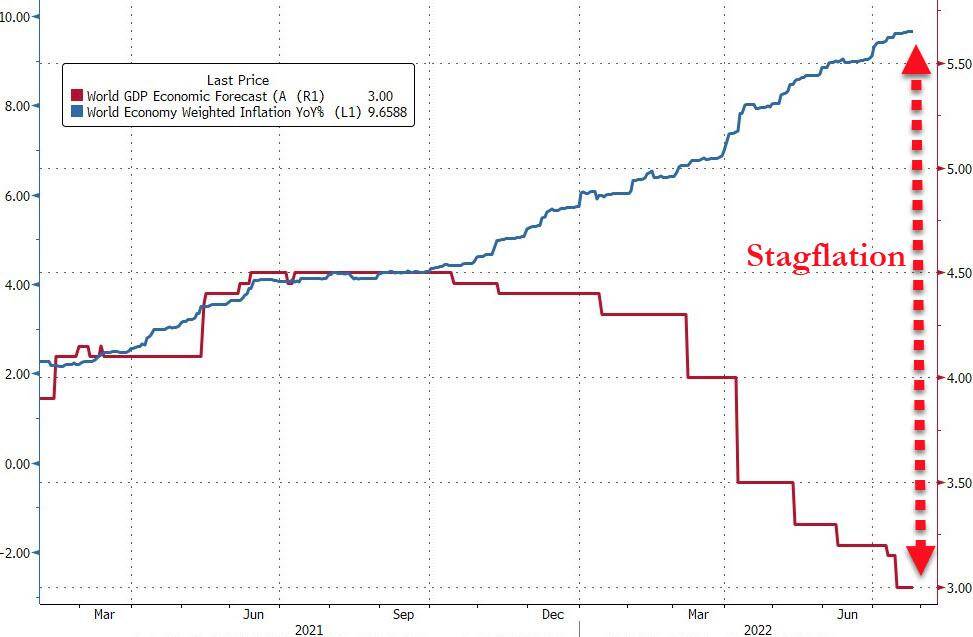

消息面上,国际货币基金组织IMF警告称,世界经济面临多重下行风险,并下调今明两年全球经济增速预期,美国和欧元区均被看衰,预计“欧洲火车头”德国今年GDP表现在G7国家中最差。